Pour comprendre le marché des céréales fourragères biologiques, il est essentiel de commencer par analyser le blé tendre BIO.

Son évolution en termes de prix et de volumes produits au cours des dernières campagnes permet de décrypter les grandes tendances du marché.

Le prix du blé bio repose principalement sur plusieurs facteurs structurants : le niveau de production nationale, l’équilibre offre / demande; le différentiel avec le marché du conventionnel, les débouchés et le contexte global (conditions climatiques, marchés internationaux).

L’analyse des dernières années met en évidence une forte volatilité, suivie d’un retour progressif à l’équilibre.

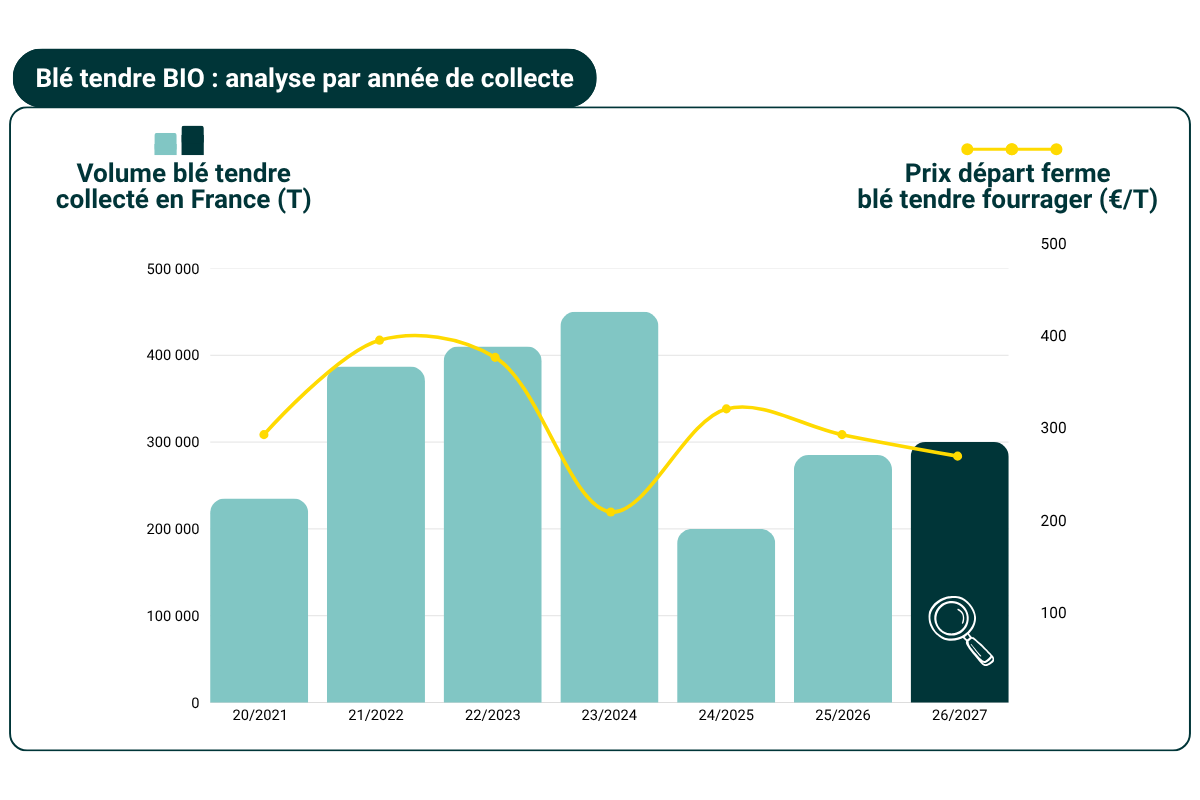

1. Blé tendre BIO : analyse par année de collecte

Récolte 2023 : une année de rupture

La récolte 2023 a marqué un déséquilibre majeur du marché des céréales biologiques, avec une production de blé tendre proche de 450 000 tonnes, largement supérieure aux besoins français. Une grande partie des blés bio est alors dirigée à l’export ou déclassée en conventionnel.

Cette surproduction a entraîné une chute brutale des prix après une bulle due au conflit en Ukraine. Le blé fourrager BIO est autour des 200-210 €/T, ce qui représente un écart très faible avec le conventionnel.

En conséquences directes : la perte de rentabilité, une vague de déconversions ainsi qu’une baisse des surfaces semées en blé pour la campagne suivante.

Récolte 2024 : une réaction brutale

La réduction des surfaces combinée à un faible assolement en blé et une mauvaise récolte a provoqué un retournement rapide du marché. La production tourne autour de 200 000 tonnes. Le marché est en situation de pénurie.

Les prix ont donc fortement rebondi, jusqu’à 380 €/T à 400 €/T en blé fourrager, incitant les producteurs à revenir massivement sur le blé.

Récolte 2025 : un retour à l’équilibre après tension

Sur la récolte 2025 (commercialisation actuelle) la production de blé français trouve sont point d’équilibre avec une collecte évaluée à 285 000 tonnes et une consommation de 279 000 tonnes.

La campagne a connu un repli progressif suite à la pénurie de soudure de campagne rapidement couverte.

Le marché s’est ainsi rééquilibré autour de 300 €/T en blé fourrager, avec une qualité globalement élevée.

2. Perspectives pour 2026

Une production attendue solide

Les signaux actuels indiquent une nouvelle campagne solide avec de très bonnes conditions de semis et un prix encore élevé à l’automne qui a influencé les décisions d’assolement. De plus, la situation actuelle en conventionnel a fortement ralenti les déconversions. Les conditions de cultures au 27 avril sont évaluées à 81% de blé bons à très bons contre 74% la même semaine en 2025.

👉 Production attendue : 270 000 à 300 000 tonnes de blé tendre BIO

Le marché devrait donc rester proche de l’équilibre, sans tension majeure en fin de campagne.

Une demande stable mais peu dynamique

La demande en céréales fourragères BIO est fortement portée par les poules pondeuses. A contrario, la consommation en lait BIO et en viande BIO diminue de -4,9% et -6% en 2024 avec une tendance qui continue en ce sens.

Les fabricants d’aliments n’augmentent pas significativement leurs besoins.

Conséquence sur les prix

Dans ce contexte, le blé devrait se stabiliser autour de 285 €/T avec un plafond limité (305 €/T maximum) et un risque baissier en cas de surplus.

Le marché entre dans une phase de stabilisation.

3. Impact sur les autres cultures fourragères BIO

Le blé tendre biologique reste la référence du marché et fixe la tendance pour l’ensemble des céréales fourragères.

🌾 L’orge conserve une décote structurelle de -10 à -30 €/t par rapport au blé, liée à une demande plus limitée et une valorisation alimentaire inférieure.

🌱 Le triticale se positionne plus proche du blé, avec un écart généralement compris entre -5 et -20 €/t, grâce à sa bonne complémentarité dans les rations.

🌽 Le maïs suit une logique différente : son incorporation diminue (environ 5 à 8 % des rations), mais il conserve une légère prime de +5 à +10 €/t liée a son caractère indispensable dans l’alimentation des poules pondeuses qui reste le marché le plus porteur.

⚠️ Risques et points de vigilance

Malgré une tendance à la stabilisation, plusieurs facteurs peuvent influencer le marché :

La météo : impact direct sur les rendements et l’équilibre du marché

Spread avec le conventionnel : l’écart très important, jusqu’à 100€/T sur un blé fourrager, pourrait être difficile à tenir dans le temps

Les imports et exports : dépendants du coût du transport (carburant) et des récoltes à l’étranger

Evolution de la demande BIO : toujours incertaine, notamment en lait et viande

4. Quelle stratégie adopter ?

Après deux années de forte volatilité, le marché entre dans une phase plus stable.

👉 Les leviers à privilégier :

Sécuriser une partie de vos volumes en amont pour garantir des niveaux de prix satisfaisants

Eviter une stratégie de stockage long trop agressive

Rester attentif aux opportunités sans attendre de hausse marquée, retournement majeur du marché

Conclusion

Le marché des céréales biologiques fourragères s’oriente vers une année 2026 stable et équilibrée :

offre et demande alignées

prix autour de 290 €/t pour le blé fourrager selon les départs

volatilité en baisse

Dans ce contexte, la performance passera davantage par la gestion du risque et la sécurisation des prix que par la recherche d’opportunités spéculatives.

👉 Transmettez nous vos assolements en moins d'1 minute pour anticiper vos débouchés et sécuriser la valorisation de vos récoltes 2026.

.png)

.png)