🔍 État actuel du marché

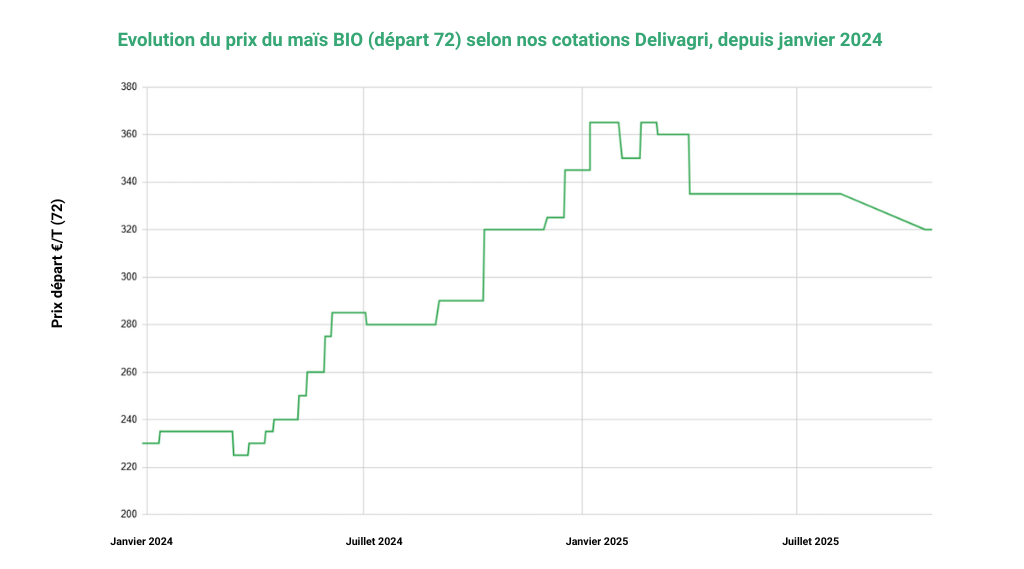

La campagne de maïs bio 2025 démarre dans un contexte plus tendu qu’espéré initialement. Elle est marquée par une baisse de la production estimée à -16 % à -17 % par rapport à l’année précédente. Cette diminution résulte principalement d'une réduction des surfaces cultivées, particulièrement dans les Landes, due à la déconversion de certaines exploitation bio. Les conditions météorologiques ont également pesé dans la balance, avec un été chaud et sec ayant affecté les rendements en maïs non irrigué. À l’inverse, les surfaces irriguées, majoritairement situées à l’ouest, ont mieux résisté, permettant à certains producteurs de maintenir, voire d’améliorer, leurs rendements.

Les premiers prix observés sur le marché du maïs bio primeur ont été traités entre 330 €/t et 350 €/t départ France, soutenus par des qualités sanitaires bien supérieures à la récolte 2024 (taux mycotoxines très bas, humidité faible). La collecte est bien entamée et une large part du maïs est déjà contractualisée jusqu’à décembre, voire mars. Le volume de maïs attendu pour 2025 est d’environ 115 000 tonnes. Malgré cela, les perspectives restent tendues, avec une baisse de la collecte estimée à -23 000 tonnes, une consommation en repli de 10 000 tonnes, et une réduction des stocks de fin de campagne d’environ 20 000 tonnes. Les opérateurs défendent actuellement les prix à la hausse, en s’appuyant sur cette situation.

📈 Facteurs haussiers

Baisse de la production française (-16 à -17 %)

La production de maïs bio chute significativement, estimée à 25 000 tonnes de moins qu’en 2024. Cette baisse s'explique par une réduction des surfaces (déconversion) et des conditions climatiques défavorables. Cette contraction de l’offre est structurellement haussière sur un marché bio déjà étroit, réduisant la disponibilité à moyen terme, notamment sur le second semestre de campagne.

Demande en hausse pour la ration animale

Avec des tourteaux très chers, des blés fourragers en hausse et une bonne qualité du maïs bio 2025, les fabricants d’aliments privilégient davantage le maïs en formulation. Le blé fourrager, également cher (env. 320 €/t), ne permet pas de le remplacer efficacement, maintenant ainsi la compétitivité du maïs dans les rations. Cette demande soutenue renforce la pression sur les volumes disponibles.

Marché export soutenu (Espagne, Benelux)

L’Espagne reste structurellement importatrice malgré une bonne récolte locale, et continue d’acheter en France. De même, Belgique et Pays-Bas sont présents, bien que sensibles au prix. Ces acheteurs étrangers absorbent une part des volumes français et réduisent les disponibilités pour le marché domestique, ce qui tend à soutenir les cours sur la durée.

📉 Facteurs baissiers

Stocks de blé abondants

Le blé, malgré son prix élevé, reste plus disponible que le maïs bio. Cette abondance permet aux formulateurs de l’utiliser en substitution partielle, limitant l’effet haussier du déficit de maïs. Si ces volumes venaient à être libérés en plus grande quantité, ils pourraient tempérer la demande en maïs et donc son prix.

Ventes déjà largement contractualisées

Une grande partie des volumes a déjà été vendue avant récolte, notamment jusqu’en décembre, avec des extensions possibles jusqu’à mars. Cette sécurisation limite la pression des acheteurs sur le marché spot, ce qui freine mécaniquement les hausses de prix à court terme, au moins jusqu’à la fin du premier trimestre 2026.

Concurrence sur le marché européen

Certains acheteurs nord-européens (Pays-Bas, Belgique) trouvent des alternatives à des prix plus compétitifs (ex : importations d'Europe de l'Est), ce qui pourrait détourner la demande des volumes français. De plus, la récolte polonaise et roumaine, bien que retardée, pourrait encore apporter des volumes en fin d’année.

📊 Notre sentiment de marché

Le marché du maïs bio en France apparaît structurellement plus tendu qu’espéré, avec une baisse marquée de l’offre, des niveaux de stock faibles, et une demande qui reste soutenue pour l’alimentation animale. Si les prix ont déjà passé un pic de +20 €/t grâce à la commercialisation des maïs primeurs, les perspectives demeurent haussières pour le second semestre de campagne, notamment à partir de mars-avril 2026, lorsque les couvertures actuelles auront expiré.

En l’absence de volume disponible suffisant et avec un appui du marché export, il est raisonnable d’envisager une progression des prix de +20 à +40€ sur la période janvier-juin 2026. Cette hausse de marché pourrait être limitée par les volumes de blé présents sur le marché. Dans tous les cas, une baisse significative semble peu probable dans ce contexte de tension sur l’offre.

Suite aux retours de nos clients recueillis via le questionnaire de notre précédente lettre de marché, nous observons un recul de 5 % des surfaces cultivées et de 11 % du volume récolté en maïs biologique.

.png)